交通事故慰謝料の疑問をまるごと弁護士が解説!相場や計算方法も

最終更新日:2024年11月13日/投稿日:2022年11月17日/執筆者弁護士豊田 友矢

目次

交通事故にあったら慰謝料はいくらもらえるのか?

交通事故の被害に遭ってしまった際に、「慰謝料がいくらもらえるのか」「慰謝料はいくらが妥当なのか」とうのはとても気になるはずです。

実際に、事故の被害者から弁護士にご相談頂く際も、慰謝料について相談されることが多いです。

ところが、慰謝料がいくらなのかは、怪我の内容、治療期間・日数、後遺症の有無・等級、過失割合、弁護士をいれるのか自分で交渉するのかなどによって大きく変わってきます。

ここでは、あなたがもらえる慰謝料の金額の相場や計算方法をわかりやすく解説します。

あなたがもらえる交通事故慰謝料はどの種類?2種類もらえる?

交通事故の慰謝料は、次の3種類があります。

| 慰謝料の種類 | 慰謝料の内容・理由 |

| 傷害(入通院)慰謝料 | 怪我の痛みや入通院で辛い思いをした慰謝料 |

| 後遺障害慰謝料 | 後遺症のため将来も辛い思いをする慰謝料 |

| 死亡慰謝料 | 命を失ってしまったことに対する慰謝料 |

この3種類のうち、どの慰謝料なのかによって、慰謝料の相場や計算方法が大きく異なってきます。

また、この3種類の慰謝料のうち、1種類だけもらえる場合もあれば、2種類もらえる場合もあります。慰謝料の組合せは、次の4パターンがあり得ます。

まずはあなたが請求できる慰謝料がどの種類なのかを確認しましょう。

1:事故で怪我をしたけど治った被害者

傷害(入通院)慰謝料のみ

2:事故で怪我をして後遺症が残った被害者

傷害(入通院)慰謝料+後遺障害慰謝料の2種類

3:事故に遭って直ぐに亡くなってしまった被害者の遺族

死亡慰謝料のみ

4:事故に遭って治療をしたが、最終的には亡くなってしまった被害者の遺族

傷害(入通院)慰謝料+死亡慰謝料の2種類

物損事故で怪我なしの被害者に慰謝料はない!

交通事故の慰謝料は、被害者が怪我をしたか亡くなった場合に発生します。そのため、物損事故では慰謝料がもらえることは原則としてありません。

これについては、次の記事で詳しく解説していますので、参考にしてください。

弁護士をいれるかどうかで慰謝料が変わる!慰謝料の3つの基準とは

交通事故慰謝料の金額を計算する基準は、次の3つがあります。

| 慰謝料の3つの基準 | |

| 自賠責保険基準 | 自賠責保険が定めた最低限の補償 |

| 任意保険基準 | 任意保険会社が支払う内部基準 |

| 弁護士基準(裁判基準) | 弁護士が請求する基準

または 裁判所が利用する基準 |

自賠責保険基準とは、自賠責保険で定められた最低限の補償の基準です。この基準は公開されており、通院日数や後遺障害等級によって、一律に慰謝料額が決まっています。

任意保険基準とは、任意保険会社が独自に定めた基準で、公開されているものではありません。

弁護士基準(裁判基準)とは、弁護士に依頼した場合に請求する慰謝料の基準です。裁判所が認める慰謝料の相場なので、裁判基準とも呼びます。また、赤い本という書籍に記載されていることから、赤い本基準とも呼びます。

そして、この3つの基準の慰謝料額は、

- 自賠責保険基準<任意保険基準<弁護士基準(裁判基準)

となることが多いです。

そして、弁護士基準を適用すると、自賠責保険基準や任意保険基準から数倍の慰謝料金額になることもあります。

次の記事で3つの基準について詳しく解説しています。

▶入通院慰謝料の計算方法|自賠責基準と弁護士(裁判所)基準の違い

また、慰謝料を弁護士基準にする方法については、次の記事で詳しく解説しています。

▶交通事故の慰謝料を弁護士基準にするには?計算方法や早見表付き

具体的な慰謝料の計算方法と相場とは?

慰謝料の計算方法と相場は、慰謝料の種類と慰謝料の基準を組合せることになります。

種類が3種類、基準が3基準あるので、慰謝料の計算方法・相場も、種類×3基準で以下の9パターンあることになります。

- 入通院慰謝料(自賠責基準)

- 入通院慰謝料(任意保険基準)

- 入通院慰謝料(弁護士基準)

- 後遺障害慰謝料(自賠責基準)

- 後遺障害慰謝料(任意保険基準)

- 後遺障害慰謝料(弁護士基準)

- 死亡慰謝料(自賠責基準)

- 死亡慰謝料(任意保険基準)

- 死亡慰謝料(弁護士基準)

そしてこのパターンによって慰謝料の相場と計算方法は全く異なります。

インターネットで慰謝料の相場を検索するときは、この9パターンの内どのパターンについて解説しているのかをしっかり確認するようにしましょう。

入通院慰謝料の計算方法と相場について

入通院慰謝料の相場は、自賠責基準では、入通院実日数で1日あたり4,300円~8,600円です。これは、通院頻度によって変わります。週7だと1日あたり4,300円になりますし、週3以下だと、8,600円になります。

弁護士基準では、入通院「日数」ではなくて、入通院「期間」で慰謝料が決まります。

弁護士基準の相場は、通院期間1日あたり333円~9,333円程度、入院期間1日あたり、2,000円~17,666円程度です。

これは打撲・捻挫などの軽傷か、それとも重傷か、また、総治療期間がどれくらいかによって1日あたりの金額が変わります。治療期間が長ければければ長いほど、1日あたりの金額は低額になります。例えば、333円というのは、骨折などはないが治療期間が1年経過した後の1日あたりの慰謝料です。

この弁護士基準の慰謝料を早見表にしたのが、次の表です。

打撲・捻挫・切創などの軽症の場合は別表Ⅱを使い、それ以外の場合は別表Ⅰを使います。

なお、この早見表の見方には注意点がありますので、次の記事を参考にしてください。

通院期間別の通院慰謝料の相場について

通院慰謝料の相場は通院期間によって大きく変わってきます。また、弁護士を入れないときに保険会社から提示される自賠責基準の慰謝料は通院日数によって大きく変わります。

以下の記事では、15日~8ヶ月まで通院期間別に、弁護士を入れたときと入れないときの慰謝料の相場を解説していますので、ご参照ください。

- ▶通院15日の交通事故慰謝料はいくらもらえる?

- ▶通院1ヶ月の交通事故慰謝料はいくらもらえる?

- ▶通院2ヶ月の交通事故慰謝料はいくらもらえる?

- ▶通院3ヶ月の交通事故慰謝料はいくらもらえる?

- ▶通院4ヶ月の交通事故慰謝料はいくらもらえる?

- ▶通院5ヶ月の交通事故慰謝料はいくらもらえる?

- ▶通院6ヶ月の交通事故慰謝料はいくらもらえる?

- ▶通院7ヶ月の交通事故慰謝料はいくらもらえる?

- ▶通院8ヶ月の交通事故慰謝料はいくらもらえる?

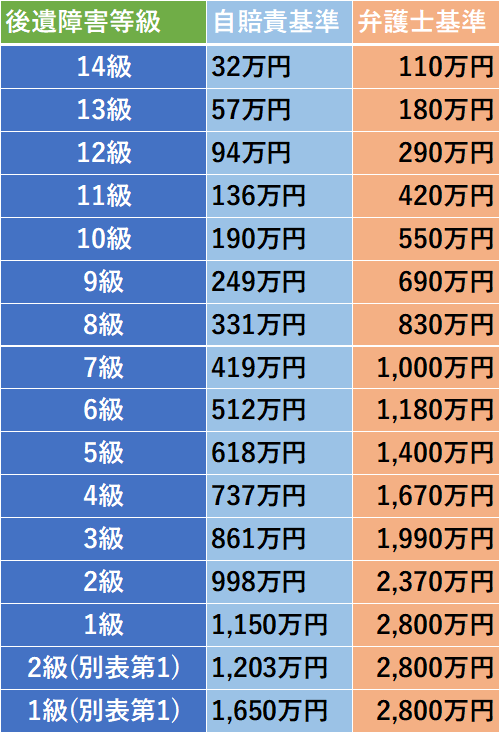

後遺障害慰謝料の計算方法と相場とは?

後遺障害の慰謝料は、等級によって大きく変わります。等級には1級から14級までがあり、後遺障害の種類と程度によって、どの等級に該当するかが決まります。

また後遺障害慰謝料の相場は、自賠責基準よりも弁護士基準の方がかなり高額になります。以下の表が、等級別の慰謝料の相場になります。

死亡慰謝料の計算方法と相場について?

死亡事故の慰謝料の相場は、400万円~3100万円です。

自賠責基準だと400万円~1350万円で、弁護士基準だと2000万円~3100万円が相場といえます。

これについては、次の記事で詳しく解説していますので、参考にしてください。

主婦の慰謝料計算と注意点

主婦の場合でも慰謝料の計算方法が変わることはありません。ただし、よく主婦手当がないのか聞かれることがあるので、これについては、以下の記事で説明しています。

また、主婦が通院3ヶ月したときの示談金の相場については、次の記事で解説しています。

▶交通事故で通院3ヶ月の主婦は慰謝料・示談金をいくらもらえるのか?

「1日8,600円」と言われる慰謝料のカラクリとは?

治療終了後に保険会社から、「1日8,600円(※2020年3月以前の事故の場合は8,400円)まで慰謝料を払いますよ」と言われることがあります。

この8,600円という数字はどこからきているのでしょうか?

自賠責基準では、入通院慰謝料は、「4,300円×通院日数×2」または「4,300円×通院期間」の少ない方で計算されます。

そのため、通院頻度が週3以下の場合は、通院1日あたり8,600円の慰謝料となるのです。

相手の保険会社から、「1日8,600円」と言われたときは、慰謝料が自賠責基準で計算されていることになります。

そのため、弁護士に依頼して弁護士基準で慰謝料を請求することにより、増額できる見込みがあります。

これについては、次の記事で詳しく解説していますのでご参考ください。

▶交通事故慰謝料の明細にある4300円や1日8600円ってどういう意味?

「120万円まで」と言われる慰謝料のカラクリとは?

治療中に保険会社から、「120万円を超えたのでこれ以上慰謝料は払えません。」と言われることがあります。

この120万円というのはどこから来ているのでしょうか。

実はこの120万円というのは自賠責保険の傷害分の上限額になります。

自賠責保険の傷害分というのは、事故による怪我の治療費や、診断書代、通院交通費、休業損害、慰謝料などを補償する枠です。

これらの合計額が120万円を超えてしまうと、それ以上の賠償金については任意保険会社が負担することになります。

そのため、任意保険会社としては、できれば120万円の枠内に納めたいと考えることがあります。

このため、治療費と見込み慰謝料などの総額が120万円を超えるあたりで、相手保険会社からは、治療費の打ち切りがなされることもあります。

もちろん、任意保険会社が全てのケースで120万円にこだわるわけではありません。事故の態様や怪我の程度からして賠償額が120万円を超えるのがやむを得ないケースでは、120万円を超えても問題なく支払われます。

交通事故慰謝料に関するよくある質問

慰謝料はいつもらえるのか?

慰謝料の金額は、治療が終了して治療期間と後遺症の有無が確定してから決まります。

そのため、慰謝料がもらえるのは、原則として治療が終了してからになります。

これについては、以下の記事で詳しく解説しています。

慰謝料は治療途中に先払いでもらうことはできるのか?

慰謝料を治療途中に先払いでもらうことは原則としてできません。

法律的には、治療中に慰謝料を請求することも可能なのですが、金額が確定していないのと、治療中に示談することは普通ないので、保険会社が治療中に慰謝料として確定した金額を払ってくれることはありません。

ただし、特別の出費などで生活が困難な場合などに、いわゆる内払いとして、実質的に慰謝料の先払いを受けることができることはあります。

慰謝料が振り込まれるまでの手続とは?

示談で解決する場合には、免責証書に慰謝料等の示談金振込先を記載します。その上で免責証書を保険会社へ郵送すると、概ね2週間前後で慰謝料等の賠償金が指定した口座へ振り込まれます。

なお、賠償金額が数千万円など多額の場合には、保険会社側の決済の関係で、免責証書を郵送してから入金まで1ヶ月前後かかることもあります。

交通事故の慰謝料に税金がかかる?確定申告は?

交通事故の慰謝料をもらうときに、税金がかかるかどうか気にされる方がいます。

結論としては、慰謝料は非課税なので税金はかかりません。もらった慰謝料について確定申告をする必要もありません。

国税庁のウェブサイトでも、次のような記載があります。

交通事故などのために、被害者が次のような治療費、慰謝料、損害賠償金などを受け取ったときは、これらの損害賠償金等は非課税となります。(国税庁Webサイトより引用)

もっとも、万が一税務調査が入った場合に、入金された金額が交通事故の慰謝料等の支払であることを証明できる資料(免責証書や示談書など)を保管しておきましょう。

加害者が無保険の時に慰謝料はもらえるのか?

加害者が任意保険に入っているかにかどうかは、慰謝料の発生とは関係ありません。

ただし、加害者が無保険の場合には、自賠責保険にまずは慰謝料を請求し、それで足りない部分を加害者本人へ請求することになるでしょう。その場合、加害者に財産がない場合には、現実的に支払を受けられないことも多いです。

交通事故の慰謝料が増額されるケースとは?

加害者に故意または重過失(無免許、ひき逃げ、酒酔い、著しいスピード違反、ことさらに信号無視、薬物等の影響により清浄な運伝ができない状態で運転等)または著しく不誠実な態度がある場合などは、慰謝料が増額されることがあります。

また、被害者側の事情であっても、特別なケースでは慰謝料が増額されることもあります。

ネットでよく見る交通事故慰謝料計算機はあてになる?

インターネットで交通事故慰謝料計算機と検索すると、様々なサイトが出てきます。そこに、いくつかの項目を入力すると慰謝料などの賠償金額が算出されます。

ところが、この交通事故慰謝料計算機で出てくる金額は、実際の適正な賠償額とはかけ離れていることも多いです。

これについては、以下の記事で詳しく解説しています。

実際に交通事故で慰謝料をいくらもらったかがわかる実例

実際に当事務所へご依頼をされたお客様が、交通事故の慰謝料などの賠償金をいくらもらったかがわかる実例をご紹介します。

次の記事で、実例を見るときの注意点と代表的な実例を紹介しています。

また、多くの実例を見たい方は、以下の解決事例データをご覧ください。